三好化成集團太陽能項目圓滿竣工,動態能源以技術創新引領綠色未來

由動態能源提供全方位太陽能發電技術服務的三好化成集團太陽能項目順利竣工并正式投入運營。這一標志性項目的成功落地,不僅彰顯了三好化成集團踐行可持續發展的堅定決心,也充分展現了動態能源在太陽能發電領域深厚的技術實力與卓越的項目交付能力。

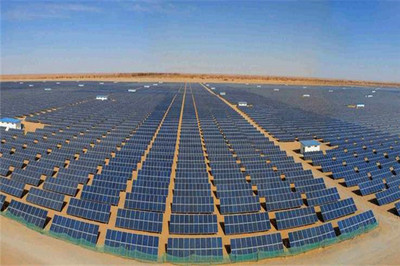

該項目位于三好化成集團的核心生產基地,總裝機容量達XX兆瓦,預計年均發電量可超過XX萬千瓦時,每年可有效減少二氧化碳排放數千噸,為區域節能減排與環境保護貢獻顯著力量。動態能源作為項目總包與技術服務的核心提供方,從前期咨詢、方案設計、設備選型與供應,到工程建設、系統集成、調試并網及后期運維,提供了貫穿項目全生命周期的‘一站式’解決方案。

在技術層面,動態能源充分發揮其創新優勢,為該項目量身定制了高效、可靠的太陽能發電系統。系統采用了當前行業領先的高效單晶硅光伏組件,其光電轉換效率遠超行業平均水平,確保了在有限場地內實現發電量的最大化。項目集成了智能化的組串式逆變器與先進的能源管理系統(EMS),能夠實時監控每一組串的運行狀態,精準定位故障,并進行高效的功率優化與調度,極大提升了系統的整體發電效率與運營穩定性。

項目的順利竣工,是三好化成集團與動態能源團隊精誠合作、攻堅克難的成果。面對項目建設過程中的各項挑戰,動態能源項目團隊憑借豐富的經驗與專業的技術,確保了工程的高質量、高效率推進,最終實現了安全、準時、零事故的交付目標。三好化成集團相關負責人表示,此項目的投產將大幅降低企業生產用電成本,優化能源結構,是集團邁向綠色制造、實現碳中和目標的關鍵一步。

此次合作的成功,進一步鞏固了動態能源在工業領域太陽能發電技術服務市場的領先地位。動態能源始終堅持以技術創新為驅動,以客戶價值為導向,致力于為工商業客戶提供清潔、經濟、智慧的能源解決方案。動態能源將繼續深化技術研發,拓展應用場景,攜手更多像三好化成集團這樣的優秀企業,共同推動能源結構轉型,為全球應對氣候變化、構建綠色低碳的未來注入源源不斷的動力。

如若轉載,請注明出處:http://www.ydwlgc.cn/product/53.html

更新時間:2026-04-30 03:32:30